05

Como temos feito todos os anos desde 2019, apresentamos aqui algumas perspectivas para o segmento de displays tanto de uso profissional quanto residencial.

Como temos feito todos os anos desde 2019, apresentamos aqui algumas perspectivas para o segmento de displays tanto de uso profissional quanto residencial.

O indicador de preços DSCC fornece dados importantes sobre a “saúde” do mercado de TVs e monitores de tela plana, com base nos números de produção e estoque dos fabricantes. Verificamos que a queda nos preços no segmento LCD (que inclui QLED, QNED, NanoCell e MiniLED) está diretamente relacionada às margens de lucro da indústria.

Com a saída de Samsung e LG desse segmento, no final de 2022, o domínio agora é dos fabricantes chineses e taiwaneses. Os preços caíram a seus níveis mais baixos na época da pandemia, obrigando as empresas até a vender abaixo do custo para manter seus fluxos de caixa. Já entre 2022 e 2023 os preços voltaram a subir, mas vimos uma nova queda no final do ano passado, com a indústria super estocada e registrando prejuízos, o que deve continuar em 2024.

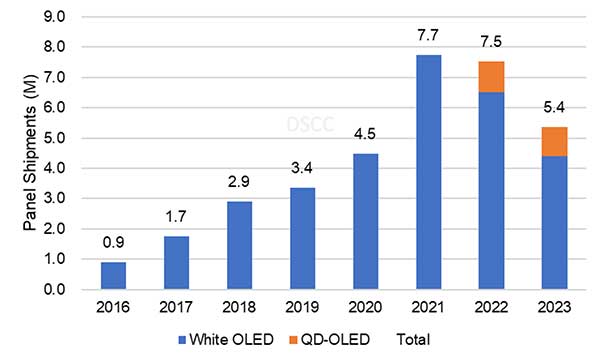

Painéis OLED devem crescer 25%

2023 foi um ano ruim para os fabricantes de painéis orgânicos, devido ao excesso de estoques e à retração do varejo, especialmente nos mercados ocidentais (28% de queda). Acreditamos que, este ano, as vendas de painéis para fabricantes de TVs e outros dispositivos OLED irá reagir, para absorver o excesso de produção da indústria. Provavelmente haverá uma recuperação puxada pelo segmento de TVs premium, principalmente na Europa, já que este ano teremos das Olimpíadas de Paris.

Em 2023, a divisão de displays da Samsung (SVD) começou a oferecer painéis do tipo WOLED, e acreditamos que o grupo irá aumentar suas linhas de TVs OLED. A crescente competição com a LG ajudará a tornar os preços mais atraentes para os consumidores. Nossa estimativa é que as vendas somarão 6,9 milhões de unidades em 2024, ainda abaixo do pico de 2021, mas com um aumento de 28% sobre 2023, atingindo novos recordes em 2025.

Vem aí o “Azul Fosforescente”

A introdução de uma nova categoria de painel OLED (Phosphorescent Blue) deverá dar grande impulso a esse segmento em sua batalha contra o LCD. Isso, porém, só deverá acontecer em 2025. Este ano, os principais fabricantes – como Samsung, LG e BOE – estão investindo em novas fábricas para aumentar sua capacidade de produção.

A produção de OLED também receberá impulso dos segmentos de smartphones e tablets este ano. Decidimos antecipar nossa previsão sobre quando essa tecnologia irá superar o LCD nas telas de celulares: inicialmente, estimávamos que isso aconteceria em 2025, mas agora afirmamos que será antes.

Não é uma notícia de todo positiva para a indústria de displays. Acontece que as vendas globais de smartphones, que atingiram seu pico em 2017, vêm caindo a cada ano desde então. Com isso, o percentual de OLED nesse segmento tende a subir para 51% em 2024.

Smartphones já têm mercado de usados

A queda contínua na demanda por celulares tem a ver com diversos fatores: saturação da base instalada, aumento do ciclo de troca por parte do consumidor, um crescente mercado secundário para aparelhos usados e até mesmo a queda da população em importantes países desenvolvidos.

Já no caso dos tablets, prevemos uma reversão da tendência que vem se registrando nos últimos anos. O segmento é dominado pela Apple, que deverá lançar em 2024 duas novas versões do iPad Pro, com 11,1” e 12,9”. Serão provavelmente os modelos mais caros, representando apenas uma fração das vendas da empresa. Mesmo assim, será um aumento expressivo para os fabricantes de OLED.

Além disso, prevemos que Google e Microsoft entrarão no segmento de tablets com displays OLED, oferecendo alternativas aos consumidores que estão acostumados com Android. E há ainda Samsung, Huawei e Lenovo, num setor cada vez mais competitivo.

Demanda por MiniLED será acirrada

A tecnologia de minileds vem conquistando espaço em aplicações de tela grande, com um crescente número de fornecedores e marcas para o consumidor. De acordo com o relatório trimestral do DSCC, as vendas da indústria aumentaram 21% nos primeiros três trimestres de 2023, muito em função da agressividade de dois fabricantes chineses – TCL e Hisense.

A TCL foi a primeira a lançar esse tipo de TV no mercado, ainda em 2019, mas quando a Samsung entrou na disputa (2021) assumiu rapidamente a liderança. No entanto, em 2023 a TCL se recuperou e a chegada da Hisense abalou as estatísticas, com a marca saltando direto para o 2º lugar em vendas, registrando um aumento de 18x nos primeiros nove meses de 2023. Nossa expectativa é que a categoria MiniLED irá crescer 20% este ano, atingindo a marca de 4,4 milhões de unidades.

Falando somente em TVs, o mercado de MiniLED ainda é liderado pela Samsung, com sua linha Neo QLED, que somada às duas chinesas responde por mais de 90% das vendas. Em monitores, há muito mais competição, com mais de 18 marcas no mundo em 2023; a líder é a chinesa AOC, com 18%. Esse segmento deve crescer 17% em 2024.

Um detalhe importante é que muitas montadoras de automóveis estão preferindo displays MiniLED aos OLED, por receio do desgaste desses últimos com o uso contínuo. Em 2023, vimos grandes marcas apostarem em MiniLED, casos de Mercedes, Cadillac, Buick e BYD. Muitos fabricantes de painéis estão competindo no segmento automotivo, e nossa expectativa é que as vendas saiam de quase zero em 2023 para mais de 500 mil unidades este ano.

*O autor é editor do blog Display Supply Chain (DSCC). A íntegra do artigo, em inglês, pode ser lida aqui.